di UGO BIANCO – Anche nel 2024 le donne lavoratrici possono accedere alla pensione anticipata attraverso la scelta della cosiddetta “Opzione Donna”. È quanto ha stabilito l’articolo 1 commi 136 – 138 della legge di Bilancio 213/2023 che sancisce ancora una proroga e modifica i requisiti di accesso. Istituita in via sperimentale con la legge di bilancio del 2005, ha permesso a chi maturava 35 anni di contributi, non figurativi e 58 anni d’età da dipendente, (59 per le lavoratrici autonome) di andare in pensione, con un assegno mensile calcolato esclusivamente con il sistema contributivo. Ovviamente più penalizzante dal punto di vista economico, rispetto al quello misto.

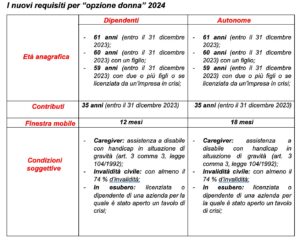

Attualmente il legislatore, ha mantenuto lo stesso regime di liquidazione, ma, con condizioni più stringenti, permette di anticipare la prestazione quando si arriva ad un’anzianità contributiva minima di 35 anni, con esclusione della figurativa, ed almeno 61 anni d’età (lavoratrici dipendenti e autonome). Inoltre, occorre trovarsi in una delle seguenti condizione soggettiva entro e non oltre il 31 dicembre 2023: 1) Assistere, in modo continuativo e da almeno sei mesi il coniuge, il componente dell’unione civile o un parente di primo grado convivente con riconoscimento dell’handicap grave ai sensi dell’art. 3, comma 3 della legge 104/1992. In alternativa assistere, con le stesse modalità, un parente o un affine di secondo grado, convivente, quando i genitori, il coniuge e l’altro membro dell’unione civile del disabile ha compiuto l’età di 70 anni o che sia affetto da patologie invalidanti, sia deceduto o manca. La convivenza è valida quando si ha la residenza nel medesimo stabile, allo stesso numero civico, ma anche in interno diversi, mentre i sei mesi di assistenza devono essere necessariamente continuativi. Lo status di disabile è riconosciuto dalla commissione medica dell’Inps. La decorrenza è determinata dalla data di definizione del verbale di accertamento.

2) Avere una riduzione della capacità lavorativa, accertata dalla commissione Inps, con punteggio minimo del 74 %; 3) Essere lavoratrice dipendente oppure licenziata da un’azienda che è interessate dall’apertura di un tavolo di confronto per la gestione della crisi aziendale, esistente alla data della presentazione della pensione. Per chi risulta già licenziata, la cessazione del rapporto di lavoro deve ricadere nel periodo compreso tra l’apertura e la chiusura delle trattative.

Occorre ricordare che l’età minima di 61 anni può subire una riduzione di 1 o 2 anni d’età, a seconda se la lavoratrice ha 1 o più figli. Ad un solo figlio corrisponde l’età di 60 anni, mentre con 2 o più figli, l’età anagrafica di abbassa a 59. Alle lavoratrici afferenti al punto 3, la riduzione si applica anche in assenza di figli. Vale a dire 59 anni d’età e 35 di contributi entro il 31 dicembre 2023. In ultimo, ma non per questo di minore importanza, va ricordata la decorrenza dell’assegno pensionistico.

Le lavoratrici dipendenti iniziano a ricevere il primo pagamento, trascorsi dodici mesi dalla maturazione dei requisiti, mentre le autonome lo riceveranno dopo 18 mesi dal perfezionamento delle condizioni di accesso. Per concludere, vorrei mettere i risalto come questa opportunità previdenziale, che presenta vantaggi e criticità, va presa in esame singolarmente caso per caso, a seconda delle proprie esigenze e condizioni lavorative, poiché consente di ricevere un importo mensile minore al quello calcolato con il regime retributivo e misto. (ub)

[Ugo Bianco è presidente dell’Associazione Nazionale Sociologi – Dipartimento Calabria]